Uute energiapatareide, näiteks liitiummanganaadi akude populariseerimise ja rakendamisega on nende mangaanipõhised positiivsed materjalid äratanud palju tähelepanu.Asjakohaste andmete põhjal teatas UrbanMines Techi turu-uuringute osakond.Co., Ltd. võttis meie klientidele viitamiseks kokku Hiina mangaanitööstuse arenguseisundi.

1. Mangaani tarnimine: maagi ots sõltub impordist ja töödeldud toodete tootmisvõimsus on väga kontsentreeritud.

1.1 Mangaanitööstuse kett

Mangaanitooted on mitmekesised, neid kasutatakse peamiselt terasetootmises ja neil on suur potentsiaal akude tootmisel.Mangaanmetall on hõbevalge, kõva ja rabe.Seda kasutatakse terase valmistamise protsessis peamiselt desoksüdeerijana, väävlitustajana ja legeeriva elemendina.Räni-mangaani sulam, keskmise madala süsinikusisaldusega ferromangaan ja kõrge süsinikusisaldusega ferromangaan on mangaani peamised tarbekaubad.Lisaks kasutatakse mangaani ka kolmekomponentsete katoodmaterjalide ja liitiummanganaadi katoodmaterjalide tootmisel, mis on suure kasvupotentsiaaliga rakendusvaldkonnad.Mangaanimaaki kasutatakse peamiselt metallurgilise mangaani ja keemilise mangaani kaudu.1) Ülesvoolu: maagi kaevandamine ja töötlemine.Mangaanimaagi tüüpide hulka kuuluvad mangaanoksiidi maak, mangaankarbonaadi maak jne. 2) Vahetöötlus: selle võib jagada kaheks põhisuunaks: keemiatehnoloogia meetod ja metallurgiline meetod.Selliseid tooteid nagu mangaandioksiid, metalliline mangaan, ferromangaan ja ränimangaan töödeldakse väävelhappega leostumise või elektriahju redutseerimise teel.3) Järgmised rakendused: allavoolu rakendused hõlmavad terassulameid, aku katoode, katalüsaatoreid, meditsiini ja muid valdkondi.

1.2 Mangaanimaak: kvaliteetsed ressursid on koondunud välismaale ja Hiina sõltub impordist

Globaalsed mangaanimaagid on koondunud Lõuna-Aafrikasse, Hiinasse, Austraaliasse ja Brasiiliasse ning Hiina mangaanimaagi varud on maailmas teisel kohal.Globaalsed mangaanimaagivarud on külluslikud, kuid jaotunud ebaühtlaselt.Windi andmetel on 2022. aasta detsembri seisuga maailma tõestatud mangaanimaagi varud 1,7 miljardit tonni, millest 37,6% asub Lõuna-Aafrikas, 15,9% Brasiilias, 15,9% Austraalias ja 8,2% Ukrainas.2022. aastal on Hiina mangaanimaagi varud 280 miljonit tonni, mis moodustab 16,5% maailma koguvarust, ning selle varud on maailmas teisel kohal.

Globaalsete mangaanimaagi ressursside klassid on väga erinevad ja kvaliteetsed ressursid on koondunud välismaale.Mangaanirikkad maagid (mis sisaldavad üle 30% mangaani) on koondunud Lõuna-Aafrikasse, Gabonisse, Austraaliasse ja Brasiiliasse.Mangaanimaagi klass on 40–50% ja varud moodustavad enam kui 70% maailma varudest.Hiina ja Ukraina toetuvad peamiselt madala kvaliteediga mangaanimaagi ressurssidele.Peamiselt on mangaanisisaldus tavaliselt alla 30% ja seda tuleb enne kasutamist töödelda.

Maailma suurimad mangaanimaagi tootjad on Lõuna-Aafrika Vabariik, Gabon ja Austraalia, Hiina osakaal on 6%.Tuule hinnangul on ülemaailmne mangaanimaagi toodang 2022. aastal 20 miljonit tonni, mis on 0,5% vähem kui aasta varem ning üle 90%.Nende hulgas on Lõuna-Aafrika, Gaboni ja Austraalia toodang vastavalt 7,2 miljonit, 4,6 miljonit ja 3,3 miljonit tonni.Hiina mangaanimaagi toodang on 990 000 tonni.See moodustab vaid 5% maailma toodangust.

Mangaanimaagi levik Hiinas on ebaühtlane, peamiselt koondunud Guangxi, Guizhou ja mujale.Hiina mangaanimaakide ressursside ja tööstusahela turvaprobleemide uurimise (Ren Hui et al.) andmetel on Hiina mangaanimaagid peamiselt mangaankarbonaadi maagid, väiksemas koguses mangaanoksiidi maake ja muud tüüpi maake.Loodusvarade ministeeriumi andmetel on Hiina mangaanimaagi ressursivarud 2022. aastal 280 miljonit tonni.Suurimate mangaanimaagivarudega piirkond on Guangxi, mille varud on 120 miljonit tonni, mis moodustab 43% riigi varudest;järgneb Guizhou 50 miljoni tonnise varuga, mis moodustab 43% riigi varudest.18%.

Hiina mangaanivarud on väikesemahulised ja madala kvaliteediga.Hiinas on vähe suuremahulisi mangaanikaevandusi ja enamik neist on lahjad maagid.Vastavalt „Hiina mangaanimaagi ressursside ja tööstusahela turvaprobleemide uurimisele” (Ren Hui et al.) on mangaanimaagi keskmine hinne Hiinas umbes 22%, mis on madala kvaliteediga.Rahvusvahelistele standarditele vastavaid rikkalikke mangaanimaake peaaegu pole ja madala kvaliteediga lahjad maagid nõuavad. Seda saab kasutada ainult pärast seda, kui mineraalide töötlemisel on kvaliteet paranenud.

Hiina sõltuvus mangaanimaagi impordist on umbes 95%.Hiina mangaanimaagi ressursside madala kvaliteedi, kõrgete lisandite, kõrgete kaevandamiskulude ning kaevandustööstuse rangete ohutus- ja keskkonnakaitsekontrollide tõttu on Hiina mangaanimaagi tootmine aasta-aastalt vähenenud.USA geoloogiateenistuse andmetel on Hiina mangaanimaagi tootmine viimase 10 aasta jooksul olnud languses.Tootmine langes oluliselt aastatel 2016 kuni 2018 ja 2021. Praegune aastatoodang on umbes 1 miljon tonni.Hiina sõltub suuresti mangaanimaagi impordist ja tema välissõltuvus on viimase viie aasta jooksul olnud üle 95%.Windi andmetel on Hiina mangaanimaagi toodang 2022. aastal 990 000 tonni, import ulatub 29,89 miljoni tonnini, kusjuures impordisõltuvus on lausa 96,8%.

1.3 Elektrolüütiline mangaan: Hiina moodustab 98% maailma toodangust ja tootmisvõimsus on kontsentreeritud

Hiina elektrolüütilise mangaani tootmine on koondunud kesk- ja lääneprovintsidesse.Hiina elektrolüütilise mangaani tootmine on koondunud peamiselt Ningxiasse, Guangxi, Hunani ja Guizhousse, moodustades vastavalt 31%, 21%, 20% ja 12%.Terasetööstuse andmetel moodustab Hiina elektrolüütilise mangaani tootmine 98% ülemaailmsest elektrolüütilise mangaani toodangust ja on maailma suurim elektrolüütilise mangaani tootja.

Hiina elektrolüütilise mangaanitööstuse tootmisvõimsus on kontsentreeritud, Ningxia Tianyuani mangaanitööstuse tootmisvõimsus moodustab 33% riigi kogutoodangust.Baichuan Yingfu andmetel oli Hiina elektrolüütilise mangaani tootmisvõimsus 2023. aasta juuni seisuga 2,455 miljonit tonni.Esikümnesse kuuluvad ettevõtted Ningxia Tianyuan Manganese Industry, Southern Manganese Group, Tianxiong Technology jne, kogu tootmisvõimsusega 1,71 miljonit tonni, mis moodustab riigi kogu tootmisvõimsusest 70%.Nende hulgas on Ningxia Tianyuani mangaanitööstuse aastane tootmisvõimsus 800 000 tonni, mis moodustab 33% riigi kogu tootmisvõimsusest.

Mõjutatud tööstuspoliitikast ja elektripuudusest,elektrolüütiline mangaantootmine on viimastel aastatel vähenenud.Viimastel aastatel on Hiina nn topeltsüsiniku eesmärgi kehtestamisega keskkonnakaitsepoliitika muutunud karmimaks, tööstuse ajakohastamise tempo on kiirenenud, mahajäänud tootmisvõimsus on kõrvaldatud, uut tootmisvõimsust on rangelt kontrollitud ja sellised tegurid nagu võimsus piirangud mõnes piirkonnas on tootmist piiranud, on 2021. aasta toodang langenud.2022. aasta juulis tegi Hiina raudsulamitööstuse assotsiatsiooni mangaani erikomitee ettepaneku piirata ja vähendada tootmist rohkem kui 60%.2022. aastal langes Hiina elektrolüütilise mangaani toodang 852 000 tonnini (yoy-34,7%).Hiina kaevanduste assotsiatsiooni elektrolüütilise mangaani metalli innovatsiooni töökomitee tegi 22. oktoobril ettepaneku peatada kogu tootmine 2023. aasta jaanuaris ja 50% toodangust veebruarist detsembrini.22. novembril soovitas Hiina kaevanduste assotsiatsiooni elektrolüütilise mangaani metalli innovatsiooni töökomitee ettevõtetel jätkata tootmise peatamist ja uuendamist ning korraldada tootmist 60% tootmisvõimsusest.Eeldame, et elektrolüütilise mangaani toodang 2023. aastal oluliselt ei suurene.

Töötase jääb 50% juurde ja 2022. aastal kõigub tegevusmäär suuresti. 2022. aasta liiduplaanist mõjutatud Hiina elektrolüütilist mangaani tootvate ettevõtete tegevusmäär kõigub suuresti, aasta keskmine töömäär on 33,5%. .Tootmise peatamine ja uuendamine viidi läbi 2022. aasta esimeses kvartalis ning veebruari ja märtsi tegevusmäärad olid vaid 7% ja 10,5%.Pärast alliansi koosolekut juuli lõpus vähendasid või peatasid alliansi tehased tootmist ning augustis, septembris ja oktoobris jäid tegevusmäärad alla 30%.

1.4 Mangaandioksiid: Liitiummanganaadi ajendiks on tootmine kiire ja tootmisvõimsus kontsentreeritud.

Ajendatuna nõudlusest liitiummanganaadi materjalide järele, Hiinaelektrolüütiline mangaandioksiidtootmine on oluliselt kasvanud.Viimastel aastatel on liitiummanganaadi nõudluse tõttu märkimisväärselt suurenenud nõudlus liitiummanganaadi elektrolüütilise mangaandioksiidi järele ja Hiina tootmine on seejärel suurenenud.Vastavalt „Lühiülevaade globaalsest mangaanimaagist ja Hiina mangaanitoodete tootmisest 2020. aastal” (Qin Deliang) oli Hiina elektrolüütilise mangaandioksiidi toodang 2020. aastal 351 000 tonni, mis on 14,3% rohkem kui aasta varem.2022. aastal peatavad mõned ettevõtted tootmise hoolduseks ning elektrolüütilise mangaandioksiidi toodang väheneb.Shanghai Nonferrous Metal Networki andmetel on Hiina elektrolüütilise mangaandioksiidi toodang 2022. aastal 268 000 tonni.

Hiina elektrolüütilise mangaandioksiidi tootmisvõimsus on koondunud Guangxi, Hunani ja Guizhousse.Hiina on maailma suurim elektrolüütilise mangaandioksiidi tootja.Huajingi tööstusuuringute instituudi andmetel moodustas Hiina elektrolüütilise mangaandioksiidi toodang 2018. aastal ligikaudu 73% ülemaailmsest toodangust. Hiina elektrolüütilise mangaandioksiidi tootmine on koondunud peamiselt Guangxi, Hunani ja Guizhousse, kusjuures Guangxi toodang moodustab suurima osa.Huajingi tööstusuuringute instituudi andmetel moodustas Guangxi elektrolüütilise mangaandioksiidi toodang 2020. aastal 74,4% riigi toodangust.

1.5 Mangaansulfaat: saab kasu aku suuremast mahust ja kontsentreeritud tootmisvõimsusest

Hiina mangaansulfaadi tootmine moodustab ligikaudu 66% maailma toodangust, tootmisvõimsus on koondunud Guangxisse.QYResearchi andmetel on Hiina maailma suurim mangaansulfaadi tootja ja tarbija.2021. aastal moodustas Hiina mangaansulfaadi toodang ligikaudu 66% maailma kogutoodangust;ülemaailmne mangaansulfaadi kogumüük oli 2021. aastal ligikaudu 550 000 tonni, millest umbes 41% moodustas akukvaliteediga mangaansulfaat.Ülemaailmne mangaansulfaadi kogumüük peaks 2027. aastal olema 1,54 miljonit tonni, millest umbes 73% moodustab akukvaliteediga mangaansulfaat.Vastavalt „Lühiülevaade globaalsest mangaanimaagist ja Hiina mangaanitoodete tootmisest 2020. aastal” (Qin Deliang) oli Hiina mangaansulfaadi toodang 2020. aastal 479 000 tonni, mis on koondunud peamiselt Guangxisse, moodustades 31,7%.

Baichuan Yingfu sõnul on Hiina kõrge puhtusastmega mangaansulfaadi aastane tootmisvõimsus 2022. aastal 500 000 tonni. Tootmisvõimsus on kontsentreeritud, CR3 on 60% ja toodang on 278 000 tonni.Uueks tootmisvõimsuseks eeldatakse 310 000 tonni (Tianyuan Manganese Industry 300 000 tonni + Nanhai Chemical 10 000 tonni).

2. Nõudlus mangaani järele: Industrialiseerimisprotsess kiireneb ja mangaanipõhiste katoodmaterjalide osakaal suureneb.

2.1 Traditsiooniline nõudlus: 90% on teras, mis jääb eeldatavasti stabiilseks

Terasetööstus moodustab 90% järgnevast nõudlusest mangaanimaagi järele ning liitiumioonakude kasutusala laieneb.Vastavalt “IMnI EPD konverentsi aastaaruandele (2022)” kasutatakse mangaanimaaki peamiselt terasetööstuses, üle 90% mangaanimaagist kasutatakse räni-mangaani sulami ja mangaani ferrosulami tootmisel ning ülejäänud mangaanimaagi. kasutatakse peamiselt muude toodete elektrolüütilise mangaandioksiidi ja mangaansulfaadi tootmisel.Baichuan Yingfu sõnul on mangaanimaagi tootmisharud mangaanisulamid, elektrolüütiline mangaan ja mangaaniühendid.Nende hulgas kasutatakse mangaanisulamite valmistamiseks (teraseks ja valuks jne) 60%-80% mangaanimaake ning tootmises 20% mangaanimaake.Elektrolüütilist mangaani (kasutatakse roostevaba terase, sulamite jms tootmiseks), 5-10% kasutatakse mangaaniühendite tootmiseks (kasutatakse kolmekomponentsete materjalide, magnetiliste materjalide jms tootmiseks)

Mangaan toorteraseks: 25 aasta pärast eeldatakse, et ülemaailmne nõudlus on 20,66 miljonit tonni.Rahvusvahelise mangaaniühingu andmetel kasutatakse toorterase tootmisprotsessis mangaani väävlitustaja ja sulamilisandina kõrge süsinikusisaldusega, keskmise süsinikusisaldusega või madala süsinikusisaldusega raud-mangaani ja räni-mangaani kujul.See võib rafineerimisprotsessi ajal vältida äärmist oksüdeerumist ning vältida pragunemist ja rabedust.See suurendab terase tugevust, sitkust, kõvadust ja vormitavust.Spetsiaalse terase mangaanisisaldus on suurem kui süsinikterasel.Toorterase globaalne keskmine mangaanisisaldus on eeldatavasti 1,1%.Alates 2021. aastast teostavad riikliku toorterase tootmise vähendamise tööd riiklik arengu- ja reformikomisjon ja teised osakonnad ning jätkavad 2022. aastal toorterase tootmise vähendamise töid märkimisväärsete tulemustega.Aastatel 2020–2022 väheneb riigi toorterase tootmine 1,065 miljardilt tonnilt 1,013 miljardile tonnile.Eeldatakse, et Hiina ja maailma toorterase toodang jääb tulevikus muutumatuks.

2.2 Aku vajadus: mangaanipõhiste katoodmaterjalide osakaal

Liitiummangaanoksiidi akusid kasutatakse peamiselt digitaalturul, väikese elektrienergia turul ja sõiduautode turul.Neil on kõrge turvalisus ja madal hind, kuid neil on halb energiatihedus ja tsükli jõudlus.Xinchen Informationi andmetel olid Hiina liitiummanganaadi katoodmaterjalide saadetised aastatel 2019–2021 vastavalt 7,5/9,1/102 000 tonni ja 2022. aastal 66 000 tonni. See on peamiselt tingitud Hiina majanduslangusest 2022. aastal ja toormaterjalide jätkuvast hinnatõusust. materjal liitiumkarbonaat.Tõusvad hinnad ja loid tarbimisootused.

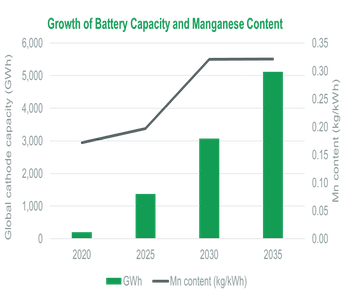

Mangaan liitiumaku katoodide jaoks: 2025. aastal on globaalne nõudlus eeldatavasti 229 000 tonni, mis vastab 216 000 tonnile mangaandioksiidile ja 284 000 tonnile mangaansulfaadile.Liitiumpatareide katoodmaterjalina kasutatav mangaan jaguneb peamiselt kolmekomponentsete akude puhul mangaaniks ja liitiummanganaatpatareide puhul mangaaniks.Tulevikus kasvab kolmekomponentsete elektripatareide tarne, prognoosime, et globaalne mangaani tarbimine kolmekomponentsete patareide puhul kasvab 61 000-lt 61 000-le 22.–25.tonni kasvas 92 000 tonnini ja vastav nõudlus mangaansulfaadi järele kasvas 186 000 tonnilt 284 000 tonnile (kolmikpatarei katoodmaterjali mangaani allikas on mangaansulfaat);Xinchen Informationi ja Boshi andmetel on ajendatud nõudluse kasvust elektriliste kaherattaliste sõidukite järele. Kõrgtehnoloogilise prospekti kohaselt on liitiummanganaadi katoodsaadetised maailmas 25 aasta jooksul eeldatavasti 224 000 tonni, mis vastab 136 000 tonni mangaani tarbimisele, ja vastav mangaandioksiidi vajadus 216 000 tonni (liitiummanganaadi katoodmaterjali mangaaniallikas on mangaandioksiid).

Mangaaniallikate eelisteks on rikkalikud ressursid, madalad hinnad ja mangaanipõhiste materjalide kõrgepingeaknad.Kuna tehnoloogia areneb ja selle industrialiseerimisprotsess kiireneb, on akutehased, nagu Tesla, BYD, CATL ja Guoxuan High-tech, hakanud kasutusele võtma seotud mangaanipõhiseid katoodmaterjale.Tootmine.

Eeldatakse, et liitiumraud-mangaanfosfaadi industrialiseerimisprotsess kiireneb.1) Ühendades liitiumraudfosfaadi ja kolmekomponentsete patareide eelised, on sellel nii ohutus kui ka energiatihedus.Shanghai Nonferrous Networki andmetel on liitiumraudmangaanfosfaat liitiumraudfosfaadi täiendatud versioon.Mangaani elemendi lisamine võib aku pinget tõsta.Selle teoreetiline energiatihedus on 15% kõrgem kui liitiumraudfosfaadil ja sellel on materjali stabiilsus.Üks tonn raud-mangaanfosfaati Liitiummangaani sisaldus on 13%.2) Tehnoloogiline areng: mangaanelemendi lisamise tõttu on liitiumraud-mangaanfosfaatpatareidel probleeme, nagu halb juhtivus ja vähenenud tsükli eluiga, mida saab parandada osakeste nanotehnoloogia, morfoloogilise disaini, ioonide dopingu ja pinnakatte abil.3) Tööstusprotsessi kiirendamine: akuettevõtted, nagu CATL, China Innovation Aviation, Guoxuan Hi-Tech, Sunwoda jne, on kõik tootnud liitiumraud-mangaanfosfaatpatareisid;katoodfirmad nagu Defang Nano, Rongbai Technology, Dangsheng Technology jne. Liitiumraud-mangaanfosfaatkatoodimaterjalide paigutus;autofirma Niu GOVAF0 seeria elektrisõidukid on varustatud liitiumraud-mangaanfosfaat-akudega, NIO on alustanud liitiumraud-mangaanfosfaat-akude väikesemahulist tootmist Hefeis ja BYD Fudi Battery on alustanud liitium-raud-mangaanfosfaat-akude kodumaiste materjalide ostmist: Te Models3la kasutab CATLi uut M3P liitiumraudfosfaadi akut.

Mangaan liitiumraud-mangaanfosfaatkatoodi jaoks: neutraalsete ja optimistlike eelduste kohaselt on ülemaailmne nõudlus liitiumraud-mangaanfosfaatkatoodi järele 25 aasta pärast eeldatavasti 268 000/358 000 tonni ja vastav mangaani nõudlus on 345.000 t/47,000 t

Gaogong Lithium Battery ennustuse kohaselt ületab liitiumraud-mangaanfosfaatkatoodimaterjalide turule sisenemise määr 2025. aastaks 15% võrreldes liitiumraudfosfaatmaterjalidega.Seega, eeldades neutraalseid ja optimistlikke tingimusi, on liitiumraud-mangaanfosfaadi läbitungimismäärad 23-25 aasta jooksul vastavalt 4%/9%/15%, 5%/11%/20%.Kaherattaliste sõidukite turg: eeldame, et liitiumraud-mangaanfosfaatakud kiirendavad Hiina elektriliste kaherattaliste sõidukite turule tungimist.Ülemeremaid ei võeta arvesse kulutundlikkuse ja kõrgete energiatiheduse nõuete tõttu.Eeldatakse, et neutraalsetes ja optimistlikes tingimustes 25 aasta pärast on liitiumraud-mangaanfosfaat Katoodide nõudlus on 1,1/15 000 tonni ja vastav nõudlus mangaani järele on 0,1/0,2 miljonit tonni.Elektrisõidukite turg: eeldades, et liitiumraud-mangaanfosfaat asendab täielikult liitiumraud-mangaanfosfaadi ja seda kasutatakse koos kolmekomponentsete akudega (vastavalt Rongbai Technology seotud toodete osakaalule eeldame, et dopingu suhe on 10%), eeldatakse, et neutraalne ja Optimistlikes tingimustes on liitiumraud-mangaanfosfaatkatoodide nõudlus 257 000/343 000 tonni ja vastav mangaani nõudlus 33 000/45 000 tonni.

Praegu on mangaanimaagi, mangaansulfaadi ja elektrolüütilise mangaani hinnad ajaloos suhteliselt madalal tasemel ning mangaandioksiidi hind ajaloos suhteliselt kõrgel tasemel.2021. aastal on ühing energiatarbimise topeltkontrolli ja elektripuuduse tõttu ühiselt peatanud tootmise, elektrolüütilise mangaani tarne on vähenenud ning hinnad on järsult tõusnud, mis on toonud kaasa mangaanimaagi, mangaansulfaadi ja elektrolüütilise mangaani hinnatõusu.Pärast 2022. aastat on nõudlus allavoolu nõrgenenud ja elektrolüütilise mangaani hind on langenud, samal ajal kui elektrolüütilise mangaandioksiidi hind on langenud.Mangaani, mangaansulfaadi jt puhul ei ole allavoolu liitiumakude jätkuva buumi tõttu hinnakorrektsioon märkimisväärne.Pikemas perspektiivis on nõudlus peamiselt akude mangaansulfaadi ja mangaandioksiidi järele.Mangaanipõhiste katoodmaterjalide suurenenud mahust kasu saades eeldatakse, et hinnakeskus liigub ülespoole.